¿Cómo usar el VIX correctamente?

Mal denominado como el índice del miedo, el VIX es un indicador financiero que nos permite medir la volatilidad del mercado estadounidense a través de la variabilidad del S&P500, aunque este índice ya se encuentra disponible para otros mercados. Para propósitos de este artículo hablaremos del VIX estadounidense al ser este el más popular. Vale la pena recalcar que este índice es calculado y publicado en tiempo real por el Chicago Board Options Exchange (CBOE). Y la manera en la que este es calculado tiene cierto grado de complejidad ya que implica conceptos avanzados de estadística. Pero más que aprender la manera en la que es calculado, a lo largo de este artículo, nos preocuparemos por comprender los valores de este índice y sus implicaciones en nuestras inversiones en el mercado financiero.

¿En qué unidades se mide el VIX?

El VIX se mide en unidades de Desviación Estándar Anualizada. En palabras sencillas, este índice nos indica la variabilidad porcentual que el S&P500 tendría al cabo de un año. Por ejemplo, si tenemos un valor del VIX de 10, quiere decir que partiendo del día de hoy, al cabo un año podemos esperar una variabilidad de entre -10 y +10% en el S&P500.

¿Por qué debería preocuparnos el valor del VIX?

Básicamente, el valor del VIX debería ser del interés de todas aquellas personas que invierten en el mercado bursátil. Dado que este índice mide la volatilidad del S&P500 y este último a su vez representa el mercado estadounidense. Entonces el VIX, a groso modo, mide la volatilidad del mercado estadounidense. Si nuestro portafolio se encuentra parcialmente o completamente invertido en los Estados Unidos, cada vez que el VIX suba o baje de valor, la volatilidad de nuestro portafolio también subirá o bajará. Y, por ende, el nivel de riesgo que estamos asumiendo en nuestras inversiones también subirá o bajará.

Con esto en mente, es más que evidente que los inversores expuestos al mercado estadounidense están obligados a prestarle atención al VIX porque, queriéndolo o no, afecta el riesgo en su portafolio.

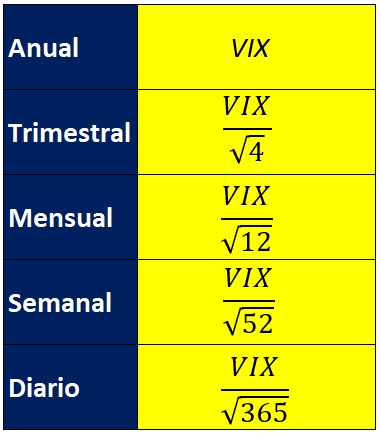

¿Cómo usar los valores del VIX?

Hasta este punto, ya sabes que el VIX viene calculado en unidades de Desviación Estándar Anualizada. Si bien este dato puede ser de utilidad para obtener una perspectiva a largo plazo. Para sacarle el máximo provecho al VIX, hay que transformar su valor anual a valores trimestrales, mensuales, semanales o diarios.

Si, por ejemplo, obtenemos un valor del VIX mensual del 3%. Eso quiere decir que al cabo de un mes podemos esperar una volatilidad de entre el -3% y el +3% en el mercado estadounidense. Y, si nuestro horizonte de inversión es de un mes, podemos esperar que nuestro portafolio estará expuesto a una probable volatilidad de mercado del 3%. Ahora, la pregunta es ¿Cómo transformamos los valores anuales del VIX a periodos que nos puede ser de más utilidad? La respuesta es más sencilla de lo que esperas porque solo basta con realizar unas cuantas operaciones matemáticas sobre el valor original del VIX siguiendo la siguiente tabla de conversión:

Fuente: Elaboración propia.

Y, si deseas automatizar este proceso aplicando algo de código de programación para tener un seguimiento constante y actualizado del VIX a tu disposición. A continuación encontrarás un script desarrollado en Python que puedes utilizar a tu conveniencia:

Módulos

from pandas_datareader import data as pdr

from matplotlib import pyplot as plt

import yfinance as yfin

import seaborn as sns

import datetime as dt

import pandas as pd

yfin.pdr_override()

Extracción de datos

asset = "^VIX"

end = dt.datetime.now()

start = dt.datetime(2000,1,1)

dVIX = pdr.get_data_yahoo(asset, start, end, interval="1d")

[*********************100%***********************] 1 of 1 completed

Cálculos del VIX

dfVIX = pd.DataFrame(dVIX)

axVIX = sns.lineplot(x="Date", y="Close", data= dfVIX)

print("*****VIX anual: ", str(round(dfVIX['Close'].iloc[-1],2)),"%")

print("*****VIX trimestral: ", str(round(dfVIX['Close'].iloc[-1]*(1/4)**(1/2),2)),"%")

print("*****VIX mensual: ", str(round(dfVIX['Close'].iloc[-1]*(1/12)**(1/2),2)),"%")

print("*****VIX semanal: ", str(round(dfVIX['Close'].iloc[-1]*(1/52)**(1/2),2)),"%")

print("*****VIX diario: ", str(round(dfVIX['Close'].iloc[-1]*(1/365)**(1/2),2)),"%")

plt.title("VIX Anualizado")

plt.show()

*****VIX anual: 13.03 % *****VIX trimestral: 6.51 % *****VIX mensual: 3.76 % *****VIX semanal: 1.81 % *****VIX diario: 0.68 %

De los resultados que nos arroja Python. Podemos concluir por ejemplo que partiendo del día en que publicamos este artículo, un portafolio de acciones de los Estados Unidos estaría expuesto a una probable volatilidad del 3.76% al cabo de un mes. Y de 6.51% al cabo de tres meses.

El contenido de la presente comunicación o mensaje no constituye una recomendación profesional para realizar inversiones en los términos del artículo 2.40.1.1.2 del Decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen