¿Cómo calcular el retorno simple y el retorno continuo?

A lo largo de este artículo introduciremos el concepto de retorno simple y retorno continuo. Dos conceptos básicos que sirven como herramienta fundamental para aplicar diversos análisis estadísticos a los precios históricos de cualquier activo.

Antes de comenzar, es necesario aclarar que te encontrarás con unas cuantas formulas matemáticas. Que si bien no son complejas y programas como Excel pueden realizar los cálculos por nosotros. Es imperativo que en tu tiempo libre incrementes tu bagaje matemático ya que la correcta interpretación de los resultados dependerá de ello.

Retorno simple

El retorno simple se refiere a la diferencia porcentual en un tiempo determinado que se ha generado en el precio de un activo o una inversión. Matemáticamente, el retorno simple viene dado por la siguiente fórmula:

$$ R_{t} = \frac{P_{t} – P_{t-1}}{ P_{t-1} } * 100 $$

Donde,

Rt = Retorno simple actual en unidades porcentuales

Pt = Periodo actual

Pt-1 = Periodo previo

Retorno continuo

El retorno continuo al igual que el retorno simple, se refiere a la diferencia porcentual en un tiempo determinado que se ha generado en el precio de un activo o una inversión. Pero con la diferencia en que se asume que los rendimientos se componen a una tasa continua de capitalización. Matemáticamente, el retorno continuo se obtiene a partir de la siguiente formula:

$$ r_{t} = log( \frac{P_{t} }{ P_{t-1} }) * 100 $$

Donde,

rt = Retorno continuo actual en unidades porcentuales

Pt = Periodo actual

Pt-1 = Periodo previo

Relación entre retornos

La relación entre el retorno continuo y el retorno simple se expresa mediante la formula:

$$ r = ln(1 + R) * 100 $$

Donde,

ln = logaritmo natural

Y, viceversa, la relación entre el retorno simple y el retorno continuo se expresa mediante la formula:

$$ R = (e^r-1)*100 $$

Donde,

e = Número de Euler

Utilidad del retorno continuo

El retorno continuo a diferencia del retorno simple, tiene la ventaja de ser conmutativo. Otra manera de decir que los valores porcentuales se pueden sumar a lo largo del tiempo. A continuación, tienes un ejemplo:

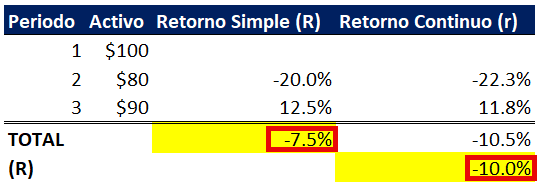

En nuestro caso hipotético, tenemos que, para el periodo 1 invertimos 100 dólares en un activo. Para el periodo 2, nuestro activo de $100 obtuvo un retorno simple del -20%. Y, para el periodo 3, nuestro activo de $80 obtuvo un +12.5% de retorno simple. Si sumamos estos retornos simples ¿El valor total de -7.5% es correcto? Claramente, no. Porque es obvio que la diferencia entre nuestra inversión inicial de 100 dólares y los 90 dólares que obtenemos para el periodo 3. Equivale a un total del -10%, más no -7.5%. Lo que demuestra que el retorno simple no es conmutativo.

Fuente: Elaboración propia.

Ahora, ¿Qué ocurre con el retorno continuo? A diferencia del retorno simple. Analizar los retornos continuos de cada periodo por separado, carece de utilidad practica. Pero, si los sumamos y los transformamos a retorno simple. Podemos comenzar a notar su utilidad. Por ejemplo, la suma total de nuestros retornos simples, es de -10.5%. Y, si transformamos este valor a retorno simple, obtenemos -10% lo que es exactamente el valor porcentual que nuestra inversión inicial perdió a lo largo de los 3 periodos.

El contenido de la presente comunicación o mensaje no constituye una recomendación profesional para realizar inversiones en los términos del artículo 2.40.1.1.2 del Decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen.