¿Cómo analizar el mercado de vivienda en Colombia?

Si eres una persona interesada en invertir en el mercado de vivienda o eres activamente parte de él ahora mismo ya sea con una casa o un apartamento. A lo largo de este artículo encontrarás información a la que, si te consideras una persona sensata con sus finanzas, no deberías omitir a la hora de invertir en vivienda porque la factibilidad de tu inversión puede depender de qué tan precisa es tu lectura del mercado.

Magnitud del Mercado de Vivienda

Para iniciar, debemos establecer un parámetro que justifique nuestro interés en analizar el mercado de vivienda en una economía como la de Colombia. Para esto, calcularemos los porcentajes de participación de las agrupaciones de sectores económicos que componen el Producto Interno Bruto (PIB) de Colombia para el año 2023.

Fuente: Elaboración propia con ayuda de datos emitidos por el DANE.

Los datos del PIB no discriminan las líneas económicas del sector de vivienda de manera directa. Así que el sector de “Construcción y actividades inmobiliarias” es lo más cercano al sector de vivienda que tenemos en las cuentas del PIB. Esto debido a que es obvio que la vivienda está directamente relacionada con la construcción, porque no hay vivienda si no hay construcciones. Y está indirectamente relacionada con las actividades inmobiliarias porque es bien sabido que el mercado colombiano de vivienda usa las inmobiliarias como un intermediario para la administración, compra y venta de vivienda.

Con lo anterior en mente, podemos observar en nuestro gráfico de dona que la agrupación “Construcción y actividades inmobiliarias” representa un 14,6% del PIB calculado en 2023. Y representa la tercera agrupación más grande solo superado por “Comercio al por mayor y menor” y “Administración pública y defensa”. Lo que nos da una aproximación de la importancia y magnitud del mercado de vivienda en Colombia.

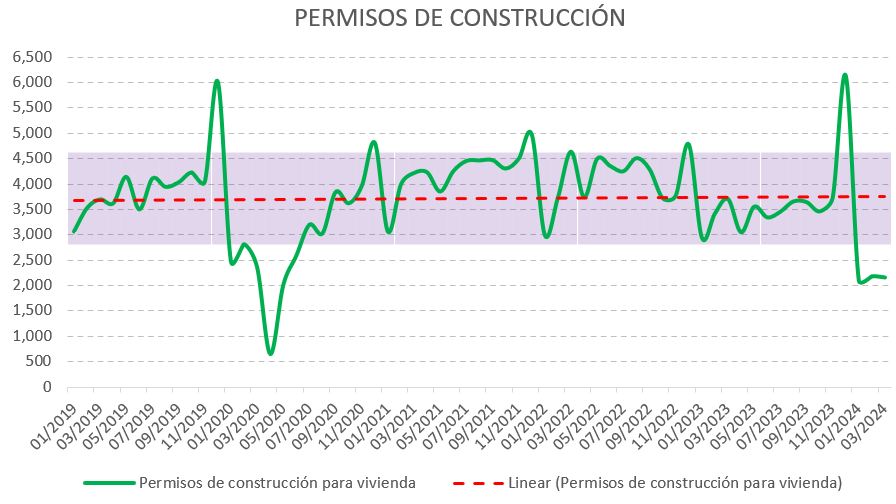

Permisos de Construcción

Como se mencionó con anteriormente, la vivienda está relacionado con el sector de la construcción de manera directa. Y en general, en el sector de la construcción hay tres fases bien definidas:

- Permiso de construcción

- Unidades construidas

- Unidades vendidas

Si lees entre líneas, es evidente que tanto las unidades construidas como las unidades vendidas dependen del permiso de construcción. Porque no hay construcción ni venta sin haber adquirido como primer paso, el permiso para construir. Por lo tanto, la cantidad de permisos de construcción es un indicador que nos muestra el sentimiento del mercado ya que nadie va a realizar una inversión tan significante si prevén un futuro financiero incierto.

Fuente: Elaboración propia con ayuda de datos emitidos por el DANE.

Si prestamos atención al comportamiento de los permisos de construcción en Colombia para el 2024, es notorio que la cantidad de permisos emitidos está por debajo del promedio desde 2019 marcado por la línea punteada de tendencia. Y, además, se encuentra por fuera del área sombreada que marca los límites de desviación estándar. Lo que indica que los niveles actuales de permisos para vivienda se encuentran en niveles anormalmente bajos, solo comparables con los de 2020.

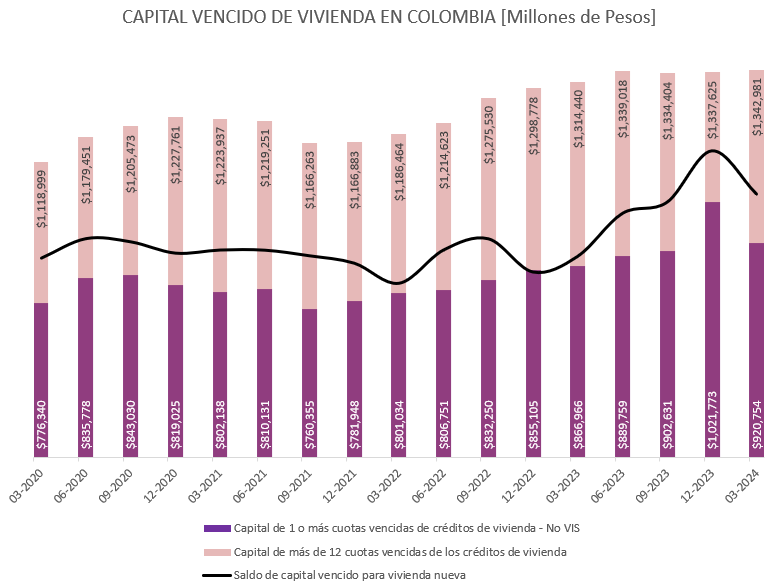

Mercado de Deuda

Ahora que tenemos una clara de la relación entre el mercado de vivienda y el sector de la construcción/inmobiliario. Y de cuál es el panorama actual del sector de la vivienda de acuerdo a los permisos de construcción. Es hora de analizar el mercado de deuda de vivienda. Porque en Colombia, como en la mayoría del resto del mundo, es poco frecuente la compra de vivienda de contado. Por lo general, las personas que buscan acceder a un hogar propio, lo hacen mediante un préstamo hipotecario, siendo este el tipo de deuda más grandes que una persona adquiere a lo largo de su vida. Y es por eso que de manera agregada, las hipotecas en el mercado de deuda de hogares, por lo general, tiende a ser es el más grande.

La siguiente gráfica contiene algunos datos interesantes sobre el capital vencido en la cartera hipotecaria de vivienda en Colombia.

Fuente: Elaboración propia con ayuda de datos emitidos por el DANE.

Lo que se puede rescatar sobre los niveles de deuda hipotecaria es que tanto el capital de 1 o más cuotas vencidas para créditos de vivienda no VIS y el saldo de capital vencido para vivienda nueva tuvieron sus niveles más altos para diciembre 2023, que coincide con el último pico en los permisos de construcción. Y para el primer trimestre 2024, estas cuentas de capital vencido están bajando al igual que los niveles de permisos de construcción. Lo que se traduce a que por lo visto, los tenedores de deuda para vivienda no VIS vieron sus carteras apretadas a finales de 2023 y el mercado al ver esto bajó la cantidad de permisos de construcción, resultado así que los saldos de capital venido para vivienda nueva también hayan bajado.

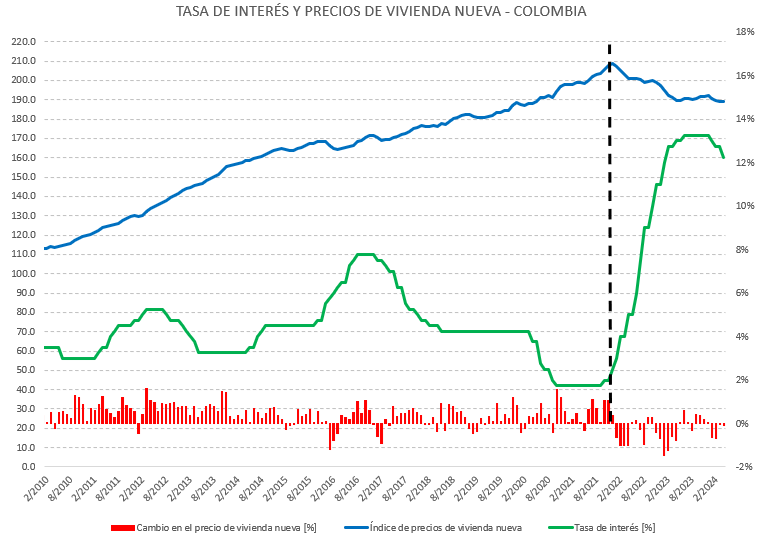

Tasas de interés

Hasta el momento, lo que podemos inferir de todo lo anterior es que el mercado de vivienda está directamente relacionado con el mercado de deuda de hogares. Y que en Colombia, al momento de redactar este artículo, pareciera que los tenedores de hipotecas están siendo cautelosos con las cuotas vencidas de sus hipotecas. Y, además, están siendo más temerosos a la hora de iniciar nuevos proyectos de vivienda.

¿A qué se le puede atribuir todo esto? La respuesta más sensata y menos obvia, se encuentra en las tasas de interés. El banco de la república de Colombia ha subido las tasas de interés desde 2022. Si correlacionamos el comportamiento de las tasas de interés con el índice de precios de vivienda nueva, lo menos obvio comienza a ser evidente.

Desde mediados de 2020 hasta finales de 2021, las tasas de interés estuvieron alrededor del 2%. Y desde inicios de 2022, las tasas de interés subieron por encima de 2 dígitos, lo que implica un encarecimiento en todo tipo de deuda en la economía colombiana. Esto último incluye las hipotecas, y visto desde un punto de vista macroeconómico, el encarecimiento de las hipotecas reduce la demanda entre los colombianos que comienzan a ser más conservadores con sus niveles de endeudamiento.

Panorama actual

Con todo lo anterior, al momento de publicar este artículo, en Colombia tenemos un panorama que se resume en los siguiente puntos:

- Altas tasas de interés

- Reacción a las altas tasas de interés en los saldos de capital vencido para vivienda

- Bajos niveles de permisos de construcción

Lo que se traduce a una situación en la que las inmobiliarias que administran y comercializan las obras destinadas para vivienda, en lo que resta del 2024 e inicios de 2025, al tener un mercado receloso frente al endeudamiento con altas tasas de interés y una baja demanda de nuevos proyectos de vivienda. Tengan que flexibilizar los precios de las unidades ya construidas para poder venderlas y así tener flujo de efectivo circulante en sus estados financieros.

El contenido de la presente comunicación o mensaje no constituye una recomendación profesional para realizar inversiones en los términos del artículo 2.40.1.1.2 del Decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen.